新しいカメラが欲しいと呪文のように唱え続けて早○年。僕がこれまで使用していたCanonのEOS 6DはCanonが2012年当時、フルサイズカメラ世界最小として発売したフルサイズカメラのエントリー機でした。

今となっては、そのスペックは見れたようなものではないですが撮影する度に思うのがまだまだ現役で使えるという事。

なので撮影する度に「新しいカメラが欲しいなんて言ってごめん」って思っているわけです(笑)

そんなことを思っているにも関わらず、今回なんとCanonのEOS R6 を購入してしまいました。

もちろん、6Dはまだまだ使用出来るレベルにはあります。描写にバラつきはありますが使用するレンズによっては素晴らしい描写をします。

しかし、抑えきれない物欲の前に6Dの描写力は屈してしまいました。

僕が6Dを手放して購入を検討していたのが、EOS R と EOS R6 ですね。どちらも発売された時は話題になった商品です。EOS R は発売当時の初値が約23万円(今となってはかなりコスパのいいカメラのような気もしなくもない)。EOS R6 に関しては初値で約31万円。

「31万円かー。安月給のサラリーマンには厳しいなー」って言っていた事を思い出します。同時期に発売された EOS R5 が約50万だったからか安く感じたりもしたんですけど、冷静に考えたらヤバめな金額です、うん。

とにかくカメラって非常に高価なんですよね。

そこで提案したいのが、分割払い(ローン)でのカメラ購入です。実は、今回僕は EOS R6 を購入するにあたりショッピングローンを使用して購入しました。今日は カメラを分割払い(ローン)購入するメリット を紹介したいと思います。

- カメラをローンで購入する際の注意点

目次

カメラをローンで購入するのは本当にいいのか?

結論から言うと、カメラをローン購入する事がいいか悪いかは人それぞれなのでどちらがどうとかは言えませんね。

かと言って、無責任に今回のブログを終わらせるつもりもないので最後まで読んでもらえれば、もしかしたらカメラに限らず、高価な買い物をする時にあなたの購入する為の選択が増えるかもしれません。

ローンと聞いて思い浮かべるのが、まず車や家などのウン百万円やウン千万円の買い物の時ですね。車や家を購入する時に多くの人がローンで購入するようにローンは意外と僕らの身近にあるものです。

僕個人的な考えで結論付けるのなら、「カメラのローン購入は非常に合理的」だと思っています。つまり、おすすめってことですね。

なぜローン購入はおすすめなのか

先程も言いましたが、カメラは趣味で行うにしては非常に高価な物です。今回僕が購入したEOS R6は初値がボディのみで31万円でした。

現状でもあまり値下がりはしていません。下はEOS R6の初値から現在までの値変わりです。

発売されてからまだそこまで日が経っていないって事もありますが、値下がり率は僅か0.2%です。

コツコツと購入の為に貯めていたにしても、貯金から捻出するにしても一気に31万円を支払うのはなかなか勇気がいるものですよね。

そこでショッピングローンの出番です。

最近ではメーカーサイトやカメラ屋さんでも、ありがたい事に「ショッピングローン○○回無金利」など消費者の購入を推進してくれるキャンペーンを行っています。

この「無金利」が非常に大きいのです。ローンを組むのが嫌な理由の一つに、「金利」がかかるからと言う方が非常に多いですからね。

金利(利子)って何?

金利、別名は利子とも言いますが、貸借(たいしゃく)した金銭に対して、ある一定利率で支払われる対価。

似たような言葉で 利息 と言う言葉がありますが、違いとしては借りた場合に支払うものを利子。貸した場合に受け取るものを利息と呼びます。みなさんが銀行預金なんかは、銀行に皆さんのお金を貸しているので利息になります。(なぜか ゆうちょ銀行 は利子と呼びます)

で、この金利っていうのはお金を貸す側が法律で定められた上限までで決める事が可能なんです。ちなみにこの定められた上限を決めていい法律とは「利息制限法」と言います。

この利息制限法によってありえないほどの高金利にならないようになっています。

ではお金の流れはどのようになるのか説明しますね。

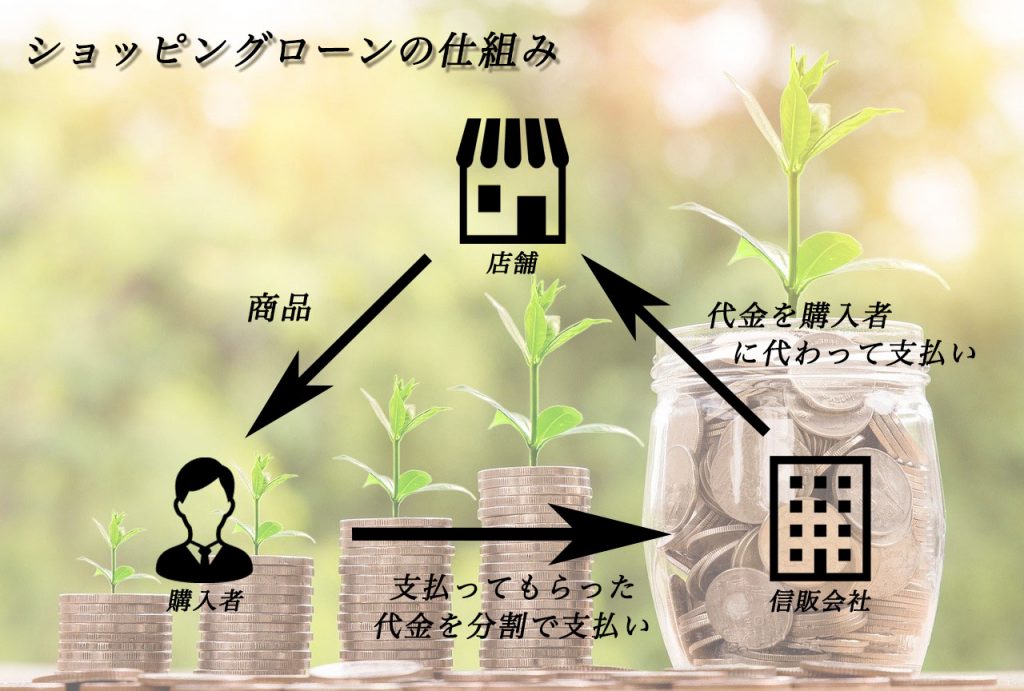

ショッピングローンの仕組み

カメラに限らず、なにか商品を購入するときってお店にお金を支払って商品を購入しますよね。ですが、商品の全額をショッピングローンで購入する場合は、お店にお金を支払う必要はありません。

「え?それ犯罪じゃ・・・」

なんて思う人もいるかもしれませんが、ショッピングローンを使用する為に簡単な手続きを行えば、信販会社が購入代金を立替えてくれる訳です。

このように僕らの見えないところで、商品の購入代金は支払われているので安心してくださいね。その後、信販会社に立替えてもらった代金を指定したご自身の口座から支払い完了まで毎月引き落とされる事になります。

ショッピングローンのシュミレーション

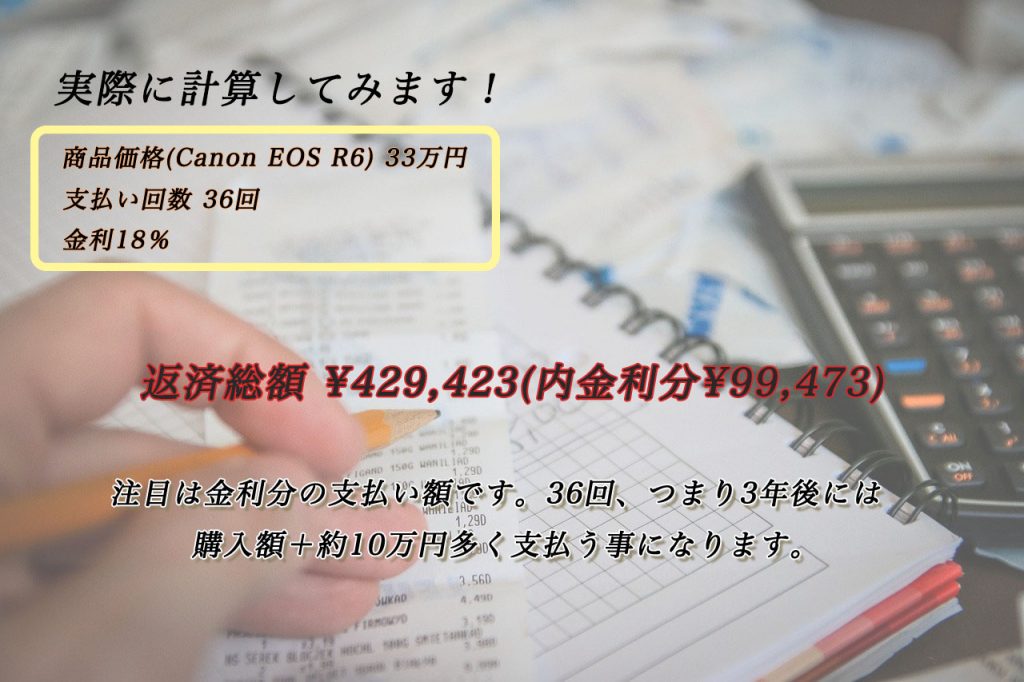

今回、僕が購入したEOS R6 で実際に計算してみましょう。

僕が購入したのは街のカメラ屋さんです。このカメラ屋さんでは「Canon EOS R5 & EOS R6 48回金利手数料が無料!」と謳っていました。

元々ショッピングローンでの購入を考えていたので、実機も触れてその流れで購入できるこのカメラ屋さんで購入する事にしました。

まずは、計算する前に先程出てきた利息制限法について解説しますね。利息制限法は高金利にならにように金利に制限を設けた法律で、その制限は借入する金額によって変化します。

- 借入が10万円未満の場合・・・上限20%/年

- 借入が10万円〜100万円未満の場合・・・上限18%/年

- 借入が100万円以上の場合・・・上限15%/年

このように借入が多ければ多いほど金利は安くなります。で、今回購入した EOS R6 は約33万円だったので、上限18%になります。

金利は信販会社の利益になるので、基本的には上限ギリギリに設定している会社が多いかと思います。

では計算してみましょう!

計算してみた結果

EOS R6 の購入価格が、33万円。

支払い回数が、36回。

金利が上限の18%だった場合、完済する3年後に実際に支払う金額は以下のようになります。

返済総額:429,423円(内金利分 99,473円)

つまり33万円で購入したカメラの代金が、金利18%で購入した場合3年後には総額で42万円の支払いになってしまうというわけなんです。

はっきり言えば、購入者からしてみれば10万円損するわけです。

この辺が、金利が嫌だと言う人の理由ですね。僕も今回は金利手数料が無料だったのでショッピングローンを使用しましたが、本来なら一括で購入したいところです。

しかも、口座引き落としなので3年後に10万円多く支払ったなんて感覚がないのも厄介ですよね。

ですが、今回のように金利手数料が無料のようにお得なキャンペーンがあるなら積極的に使用するのも買い物上手なのかなと思います。

今回はカメラの話になってますが、他の高額商品に関してもローンで購入する際には金利を考えてそれを良しとするかどうかしっかりと考えるべきだと思います。

カメラをローン購入する時の注意点まとめ

ではまとめますね。

カメラや高額商品を購入する際には必ず金利がどれくらいかかるのかを把握しましょう。さきほどの計算のように10万円も多く支払う必要が出てくるので、注意が必要です。

あと「低金利」って文言にも注意が必要です。低金利は金利が安いってだけで結局は元金より多く支払う必要があるので得はしません。

ローン購入でメリットがあるのは「金利手数料無料」って事だけです。

ローン購入は金利手数料無料なら購入者にとって非常に賢い買い物の手段かと思うので一考してもいいかもしれませんね!